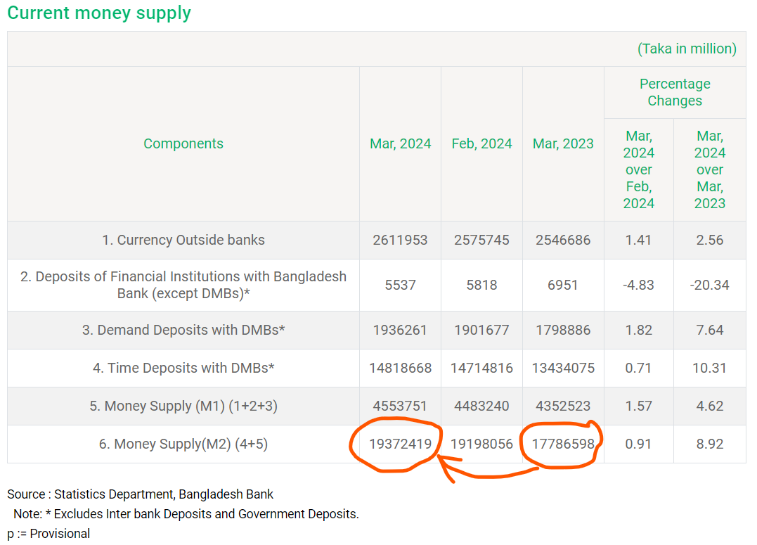

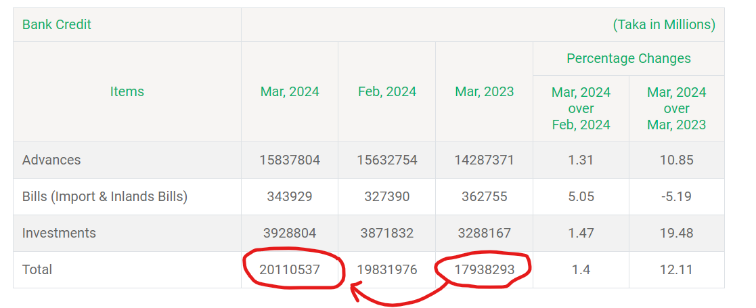

বাংলাদেশ ব্যাংকের ওয়েবসাইটে প্রকাশিত মুদ্রা সরবরাহ (ব্রডমানি এমটু), জমা (ডেপোজিট) এবং মোট ব্যাংকিং ঋণের (ব্যাংক ক্রেডিট) মার্চ '২৪ তথ্য বিশ্লেষণ করে দেখা যাচ্ছে, মুদ্রা সরবরাহে মোট টাকার চেয়ে মোট ঋণ অনেক বেশি হয়ে গেছে। মাত্র এক অর্থবছর আগে (এম-টু ব্রডমানি অর্থে) মোট টাকা এবং মোট ঋণের প্রায় সমান ছিল। ২০২২ সালে ব্রডমানি, মোট ব্যাংক ঋণের চেয়ে বেশি ছিল। মার্চ '২৪ এ ব্রডমানি (এমটু) ১৯.৩৭ লক্ষ কোটি টাকা যার মধ্যে টাইম ডেপোজিট ডিএমবি ১৪.৮১ লক্ষ কোটি টাকা এবং এম-ওয়ান ৪.৫ লক্ষ কোটি টাকা। টাইম ডেপোজিট ও ডিমান্ড ডেপোজিট মিলে মোট জমা ১৬.৭৫ লক্ষ কোটি টাকা। কিন্তু মোট ব্যাংক ঋণ ২০.১১ লক্ষ কোটি টাকা, যেখানে অগ্রিম ১৫.৮৩ লক্ষ কোটি টাকা আর মাত্র ৩.৯ লক্ষ কোটি টাকা ছিল বিনিয়োগ।

তাহলে আপাত হিসাবে দেখা যায় মোট টাকার চেয়ে মোট ঋণ বেশি। বাংলাদেশ ব্যাংকের মানি সাপ্লাই টেবিলের নিচে স্টার দিয়ে বলা আছে যে ‘আন্তঃব্যাংক আমানত এবং সরকারী আমানত ব্যতীত।’ এখানে কিছু ‘আদার এসেট’ আছে, অর্থাৎ ব্রডমানি (এমটু) বাইরেও টাকা আছে। তাই সঠিক ভাষ্য হচ্ছে, মোট ব্রডমানির চেয়ে মোট ঋণ বেশি। মার্চ '২৩-মার্চ '২৪ এই একবছরে ব্রডমানির প্রবৃদ্ধি ৮.৯ শতাংশ, বিপরীতে ব্যাংকিং ঋণের প্রবৃদ্ধি ১২.১% যা জিডিপি প্রবৃদ্ধির সরকারি সংখ্যার (৫.৮%) দ্বিগুণেরও বেশি। প্রশ্ন হচ্ছে, কেন মোট ঋণ ব্রডমানির চেয়ে ব্যাংক ঋণ বৃদ্ধির গতি এত বেশি কেন? মাত্র ১ অর্থবছরে ব্যাংক ঋণ ২ লক্ষ কোটি টাকা বাড়ার কারণ কি?

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ২০২৩ সালের জুন পর্যন্ত দেশের ব্যাংকিং খাতের মোট ১ লাখ ৫৬ হাজার ৩৯ কোটি টাকা খেলাপি। সিপিডির গবেষণা মতে, পুনঃতপশিলকৃত ঋণসহ খারাপ ঋণের পরিমাণ ৩ লাখ ৭৭ হাজার ৯২২ কোটি টাকা (২০২২ পর্যন্ত)। অর্থঋণ আদালতে বিচারাধীন মামলায় অনাদায়ী ঋণ ১ লাখ ৭৮ হাজার ২৮৭ কোটি টাকাসহ মোট অনাদায়ী ঋণ বা নন-পারফর্মিং লোন দাঁড়ায় ৫.৫৬ লক্ষ কোটি টাকা। ব্যাংকের মোট প্রদত্ত ঋণের ২৫%+ হচ্ছে নন-পারফর্মিং ঋণ, যেটা সরকারি সংখ্যায় ১০.১১% দেখানো হয়। আইএমএফ খেলাপি ঋণ লুকানোর অপকৌশল নিয়ে বিস্তারিত প্রতিবেদন করেছে। রিশিডিউল, রাইট-অফ, ক্লাসিফাইড এবং আদালতের স্টে-অর্ডার ইত্যাদির পরে হালনাগাদ করে দেখা যায়, সরকারি পরিসংখ্যানে অন্তত চার লক্ষ কোটি টাকা খেলাপি দেখানো হয়।

প্রকৃতই এনপিএল যদি ১.৫৬ লক্ষ কোটি টাকা হত, তাহলে মোট ব্যাংক ক্রেডিট, ব্রডমানির (এমটু) চেয়ে অনেক কম হত। আবার অন্যভাবে বিষয়টা দেখি! মোট ব্যাংকিং ডেপোজিটের ১৬.৭৫ লক্ষ কোটি টাকার সাথে এনপিএল এর লুকিয়ে রাখা ৪ লক্ষ কোটি টাকা যোগ করলে সেটা দাঁড়ায়, ২০.৭৫ লক্ষ কোটি টাকা। পাশাপাশি তখন, মোট ঋণ কমে দাঁড়াত, ২০.১১-৪=১৬.১১ লক্ষ কোটি টাকা। যতক্ষণ এম-টু ব্রডমানির চেয়ে মোট ব্যাংক ঋণ কম থাকে, ততক্ষণ ‘ম্যাক্রো ইকোনোমিক স্ট্যাবিলিটি’তে কোন সমস্যা হয় না, এটা মোটামুটি সেটেল্ড বিষয়। কিন্তু বাংলাদেশের মোট ঋণ, মোট ব্রডমানির চেয়ে বেড়ে যাওয়ায় মুদ্রা সরবারহের নৈরাজ্য আনুষ্ঠানিকভাবে প্রকাশ পেয়ে গেছে। এবং দেখা যাচ্ছে, এর জন্য দায়ী মূলত খেলাপি ঋণ।

বাড়তি খেলাপি ঋণের সাথে জবাবদিহিহীনতা, কেন্দ্রীয় ব্যাংকের রেগুলেটরি অক্ষমতা, গণতন্ত্রহীনতা এবং রাজনৈতিক দুর্বৃত্তায়ন জড়িত। দেশে জবাবদিহিতার সামান্য অবশিষ্ট থাকলেও এবং কেন্দ্রীয় ব্যাংক সক্ষম হলে খেলাপি ঋণ এই পর্যায়ে যেত না। মূলত রাজনৈতিক দুর্বৃত্তায়নে বাংলাদেশের ব্যাংকিং খাত সমস্যার আবর্তে পড়ে গেছে যা এখন ‘তথ্য জালিয়াতি’ করেও আর লুকানো যাচ্ছে না।

দ্বিতীয় আরেকটি বিষয় হচ্ছে, ব্যাংক বহির্ভূত টাকা (কারেন্সি আউটসাইড ব্যাংক)। ব্যাংলাদেশ ব্যাংকের হিসেবে এমটু ব্রডমানি'র ১৯.৩৭ লক্ষ কোটি টাকার বিপরীতে ব্যাংকের বাইরের অর্থ মাত্র ২.৬ লক্ষ কোটি টাকা। বাংলাদেশে ক্যাশলেস সোসাইটির সাধারণ অগ্রগতির নিরিখে এটা অবাস্তব এবং গোঁজামিল। মুদ্রানীতি বিশেষজ্ঞদের মতে, ব্যাংক বহির্ভূত টাকা প্রকৃত পরিমাণের চেয়ে কম এমন সন্দেহ যৌক্তিক, এতে প্রকৃত ব্রডমানি কম দেখায়। বালিশের ভিতরে, খাটের তলের ক্যাশ টাকা থেকে শুরু করে হাওয়ালা/হুন্ডির টাকা, চাঁদাবাজি, ঘুষ, তদবিরের টাকা, খেলাপি ঋণজাত পাচারের টাকা এবং কালোটাকার বিস্তারের সঠিক তথ্যের অভাবেও প্রকৃত ব্রডমানি কম দেখায়। ব্রডমানি হচ্ছে নেট লোকাল এসেট প্লাস নেট ফরেন এসেট। একদিকে খেলাপি ঋণ সরকারি সংখ্যার দ্বিগুণ, সেটার একাংশ আবার হুন্ডি ও পাচারে গিয়ে বৈদেশিক সম্পদ লিক বা পাচার হয়। স্থানীয় সম্পদের টাকার একাংশ বিভিন্ন ফর্মে কালোটাকা হয়ে তথ্যশালা থেকে ক্ষয় হয়। এভাবে বিভিন্নভাবে টাকা উধাও হয়ে ব্যাংক বহির্ভূত টাকার অংক কম দেখায়।

বাংলাদেশের মূল সমস্যা অর্থ সরবারহ ব্যবস্থার নয়, আমাদের মূল সমস্যা ব্যাংকিং সুশাসনের। খেলাপি ঋণ, এবং কালো টাকার ক্রমাগত বিস্তারে ‘মানি আউটসাইড ব্যাংক’ পরিমাণ নির্ণয় নিখুঁত হয়নি। আর্থিক অপরাধের রেগুলেটরি অক্ষমতায় খেলাপি ঋণ বাড়বাড়ন্ত। এবং মুদ্রানীতির মান কম ও সুশাসন প্রায় শতভাগ অনুপস্থিত। অর্থাৎ ব্যাংকিং ব্যবস্থাপনায় রাজনৈতিক ব্যবসায়িক ও প্রশাসনিক দুর্বৃত্তায়ন আমাদের মূল সংকট।

দুই

ইতিমধ্যেই সামাজিক যোগাযোগ মাধ্যমে মুদ্রা সরবারহ ব্যবস্থার বিরুদ্ধে সমালোচনা উঠেছে। বলা হচ্ছে, মোট টাকার চেয়ে মোট ঋণ বেশি, তাই খেলাপি ঋণ সিস্টেমেটিক! যেহেতু খেলাপি ঋণ সিস্টেমেটিক তাই মানুষ কিডনি বেচলেও ব্যাংকের ঋণশোধ হবে না। এভাবে সরকারের দোষেই ব্যাংকিং ব্যবস্থার উপর অনাস্থা ছড়াচ্ছে। ক্রমাগত ঋণ জালিয়াতি, প্রভাবশালীদের সুদ মওকুফ, পুনঃতফশিল, ব্যাংকিং দুর্বৃত্তায়ন, মালিকানা বেহাত এবং খেলাপি ঋণের শাস্তিহীনতার মুখে ব্যাংকিং অনাস্থার এসব প্লট যৌক্তিক। বাস্তবে মানুষ নয় বরং ঋণ ফেরত দিচ্ছে না কিছু প্রভাবশালী যাদের সরকার ও প্রশাসন চেনে ও জানে। বিশ্বব্যাংকের ডেভেলপমেন্টের আপডেট প্রতিবেদন ’২০ মতে ২০২২, 'শীর্ষ ১০ গ্রহীতা ঋণ খেলাপী হলেই ৩৭টি ব্যাংক মূলধন সংকটে পড়বে'।

ব্যাংক ঋণ তিন ধরনের। হেজ ঋণ, স্পেকুলেটিভ ঋণ, পঞ্জি ঋণ। হেজ ঋণ হচ্ছে স্বচ্ছ ক্রেডিট রেটিং এর উপর নিরাপদ ঋণ, এর বিনিয়োগের আয় দিয়ে ঋণগ্রহীতা লাভ করে নিজের লভ্যাংশ পাবেন এবং সুদাসল পরিশোধ করতে পারবেন। স্পেকুলেটিভ ঋণের বিনিয়োগ আয় দিয়ে মাসিক সুদ পরিশোধ করতে পারলেও, মূল ঋণের দায় পেমেন্ট করতে অনেক সময় সমস্যা হয়, তখন লোন রিসিডিউল দরকার হয়। আর পঞ্জি ঋণের আয় এতো কম বা একেবারেই অনুপস্থিত যে, এই আয় থেকে ঋণগৃহীতা তার সুদ বা আসল কোনোটাই পরিশোধ করতে পারবে না। পঞ্জি ঋণগৃহীতার সুদাসল পরিশোধ করতে সব সময়েই নতুন ঋণের প্রয়োজন হয়।

এখানে বাংলাদেশ ব্যাংকের মত নিয়ন্ত্রক সংস্থার মূল কাজ, এমন ঋণ ও বিনিয়োগ পলিসি করা, মনিটরিং করা যাতে বাণিজ্যিক ব্যাংকের ঋণ যথাসম্ভব 'হেজ ঋণ' পর্যায়ে থাকে। যেহেতু আমানতে লভ্যাংশ তৈরি এবং অর্থনীতিতে ধারাবাহিক প্রবৃদ্ধির জন্য সরকার ও বাণিজ্যিক ব্যাংককে সবসময় প্রতিনিয়ত নতুন নতুন বিনিয়োগ খাত খুলতে হয়, তাই স্পেকুলেটিভ ঋণের চ্যালেঞ্জ নেয়াও প্রতিষ্ঠিত চর্চা। কিন্তু রেগুলেটরের কাজ স্পেকুলেটিভ ঋণের উচ্চমান মনিটরিং করা এবং লাগাম টানা। আর মূল কাজ- পঞ্জি ঋণ শতভাগ বন্ধ করা।

ব্যাংক ঋণের মূল ভিত্তি হচ্ছে, প্রদত্ত ঋণের বিপরীতে এসেট ভ্যালু বা সম্পদ তৈরি হবে কিনা তার সঠিক মূল্যায়ন অর্থাৎ বিজনেস প্ল্যান ইভালুয়েশন। ঋণ যদি ভ্যালু এডিশন করে এবং নতুন ভ্যালু জেনারেট করে, তাইলে ঋণের মাধ্যমে নতুন অর্থ সরবারহ (নিউ মানি তৈরি) কোনো সমস্যা না। বাংলাদেশের মৌলিক সমস্যা হচ্ছে, দুর্বৃত্তায়নের মাধ্যমে ভ্যালু এসেস না করে জিরো এসেট ও জিরো ভ্যালুতে ঋণ বরাদ্দ হচ্ছে। এসব পঞ্জি ঋণ।

বাংলাদেশে কী হচ্ছে? বাস্তবে দেখা যাচ্ছে কয়েক ডজন ব্যাংকের খেলাপি ঋণ মোট ব্যাংকঋণের ২৫% এর বেশি। মোট বিতরণকৃত ঋণের প্রায় ৫০% বা তারও বেশি পঞ্জি ঋণ। ন্যাশনাল ব্যাংকের সাবেক পরিচালক বলছেন, ‘যার চাহিদা ছিল ২০ কোটি টাকার ঋণ, তাকে দেওয়া হয়েছে ১৫০ কোটি টাকা। এসব অর্থ কোনো উৎপাদনশীল খাতে বিনিয়োগ হয়নি। (সূত্র- মিলেমিশে ‘শেষ’ করা হলো ন্যাশনাল ব্যাংককে, ০৭ মে ২০২৪, প্রথম আলো)। সংসদে সাবেক অর্থমন্ত্রীর বক্তব্য ছিল, মালিক পরিচালকদেরই খেলাপি ঋণ প্রায় লক্ষ কোটি টাকা। নিউএজ পত্রিকায় এসেছে ইসলামি ব্যাংকে এস আলমের বেনামি ঋণ ৩০ হাজার কোটি। ‘ফোরাম ফর বাংলাদেশ স্ট্যাডিজ’ ওয়েবিনারে অর্থনীতিবিদ ড. আহসান এইচ মনসুর বলেছেন, বাংলাদেশ ব্যাংকের মিটিং এ ৩০ নয় বরং ৮০ হাজার কোটি টাকার আলোচনা উঠেছে। গণতন্ত্র ও জবাবদিহির মূল্যে ক্ষমতাকেন্দ্র এসব ঘটতে দিয়েছে সচেতনে। পঞ্জি ঋণ ধারাবাহিকভাবে বাড়তে বাড়তে আজ মোট ব্যাংকিং ঋণ মোট টাকার বা এমটু ব্রডমানির বেশি হয়ে গেছে। এর দায় সরকারকেই নিতে হবে কারণ বাংলাদেশ ব্যাংকের প্রাতিষ্ঠানিক স্বাধীনতা এবং সক্ষমতা কোনটাই নাই।

বিএনপির সর্বশেষ ২০০১-০৬ মেয়াদে খেলাপি ঋণ কিছু কমবেশি প্রায় ৫ হাজার কোটি টাকা কমার রেকর্ড আছে (সূত্র- বাংলাদেশ ব্যাংক, 'সব সুবিধা খেলাপিদের জন্যই' ১৫ নভেম্বর ২০২২, প্রথম আলো)। মোট ঋণের বিপরীতে খেলাপি ঋণের হার ১৯৯৯ সালে ৩৯% থেকে ২০০৫ সালে ১২%এ নেমেছিল। উন্নত বিশ্বের পুঁজিবাদী দুটি দেশ নেদারল্যান্ডস ও জার্মানির এনপিএল মাত্র ১ শতাংশের (যাদের তথ্য জালিয়াতির প্রশ্ন নেই) সামান্য উপরে। এরমানে, সরকার এবং বাংলাদেশ ব্যাংক চাইলে খেলাপি ঋণ কমানো সম্ভব। বাংলাদেশের খেলাপি ঋণ 'সিস্টেমেটিক বিষয়' নয় রবং রাজনৈতিক বন্দোবস্ত! পঞ্জি ঋণের রাজনৈতিক বন্দোবস্ত প্রমাণিত হয়েছে! ক্ষমতার চরম অপব্যবহার এবং রাজনৈতিক দুর্বিত্তায়ন না থামালে মোট সম্পদের বিপরীতে মোট ঋণের দায় বাড়ানোর আশঙ্কাজনক হার থামানো যাবে না।

ফয়েজ আহমদ তৈয়্যব টেকসই উন্নয়নবিষয়ক লেখক এবং জননীতি বিশ্লেষক। গ্রন্থকার: চতুর্থ শিল্পবিপ্লব ও বাংলাদেশ; বাংলাদেশ: অর্থনীতির ৫০ বছর; অপ্রতিরোধ্য উন্নয়নের অভাবিত কথামালা; বাংলাদেশের পানি, পরিবেশ ও বর্জ্য; উন্নয়নের নীতি ও দর্শন; ক্ষুদ্রঋণ, শিক্ষা, বেকারত্ব ও বিসিএস। ই-মেইল: [email protected]